Hypotéka je dlhodobý úver, ktorý banky poskytujú žiadateľom primárne s cieľom výstavby alebo nadobudnutia nehnuteľnosti. Porovnanie hypoték vám pomôže zorientovať sa v ponuke bánk a vybrať si hypotekárny úver, ktorý bude najviac vyhovovať vášmu rodinnému rozpočtu.

Výška hypotekárneho úveru

Konečnú výšku hypotekárneho úveru stanovuje banka na základe bonity klienta, jeho výšky príjmu a iným finančným záväzkom. Úverový strop sa priamo odvíja od hodnoty nehnuteľnosti.

LTV (Loan to Value) vyjadruje pomer medzi výškou hypotekárneho úveru a hodnotou zakladanej nehnuteľnosti.

Poskytnutie úveru do výšky 90 % hodnoty nehnuteľnosti je dnes skôr výnimkou ako zaužívanou praxou. Banky dnes vyžadujú financovanie aspoň 20 % hodnoty nehnuteľnosti z vlastných zdrojov.

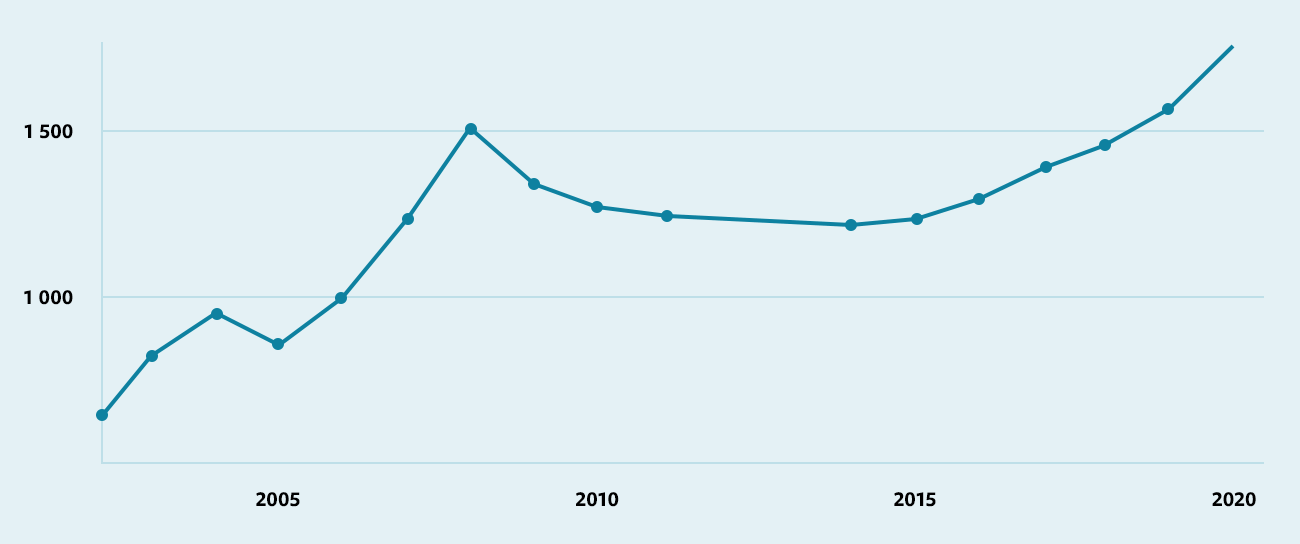

Vývoj cien nehnuteľností na bývanie v SR

Aj napriek rastúcim cenám bývania stúpa počet poskytnutých úverov na bývanie. Zadlženie slovenských domácností rastie najprudším tempom v celej EÚ a je druhé najvyššie medzi krajinami Strednej a Východnej Európy.

| Rok |

Cena za m2 |

| 2022 |

2 639 eur |

| 2021 |

2 176 eur |

| 2020 |

1 762 eur |

| 2019 |

1 574 eur |

| 2018 |

1 464 eur |

| 2017 |

1 388 eur |

| 2016 |

1 301 eur |

| 2015 |

1 240 eur |

Ceny nehnuteľností rastú na Slovensku rýchlejšie ako vo zvyšku EÚ. Dôvodom je obmedzená ponuka, jednoduchá dostupnosť hypoték a kupovanie nehnuteľností s investičným zámerom.

Fixácia úrokovej sadzby

Fixácia úrokovej sadzby odzrkadľuje vzťah klienta k riziku. Klienti s opatrnejším prístupom, ktorí sa obávajú nepriaznivého vývoja úrokových sadzieb na hypotékach, preferujú fixáciu úrokovej sadzby na obdobie viac ako 5 rokov. Klienti, ktorí v krátkodobom horizonte neočakávajú prudké výkyvy úrokov, volia fixáciu do 3 rokov. S krátkodobou fixáciou zároveň získajú nižší úrok a možnosť predčasného splatenia hypotekárneho úveru ku koncu fixácie.

Banky poskytujú fixáciu úroku spravidla na 1, 3, 5 až 7 rokov.

Vo všeobecnosti platí pravidlo – čím kratšia doba fixácie, tým nižší úrok. Toto pravidlo odzrkadľuje aj porovnanie hypoték. Súčasné rekordne nízke úrokové sadzby však odborníci odporúčajú zafixovať si nemennou úrokovou sadzbou na čo najdlhšie obdobie.

Krátkodobá fixácia < 3 roky

- nízky úrok

- možnosť splatiť úver bez poplatku po pár rokoch

|

- skorá zmena úrokovej sadzby

- častejší dopad výkyvov trhu na úrokovú sadzbu

|

Dlhodobá fixácia > 5 rokov

- istota výšky mesačne splátky

- stabilita úrokovej sadzby

- jednoduchšie plánovanie rodinného rozpočtu

|

|

Aj napriek postupne rastúcim úrokom sú hypotekárne úvery z historického hľadiska aktuálne najdostupnejšie. Klienti majú vysokú šancu získať pri krátkodobej aj dlhodobej fixácií úrok menej ako 1 % p.a.

Ako sa zorientovať v porovnaní hypoték

Mnoho žiadateľov vyhodnocuje výhodnosť úveru podľa výšky úrokovej sadzby. S hypotékou však bývajú spojené aj ďalšie poplatky, akými sú poplatok za poskytnutie, prípadne povinné poistenie úveru. Celkové náklady na hypotekárny úver zohľadňuje RPMN (ročná percentuálna miera nákladov). Na základe tejto hodnoty sa riadi aj naše porovnanie hypoték. Čím nižšia RPMN, tým výhodnejšia hypotéka a tým nižšie celkové preplatenie úveru.

Komu môže byť poskytnutý hypotekárny úver?

Hypotéka môže byť poskytnutá žiadateľovi, ktorý spĺňa nasledujúce podmienky

- Vek 18 a viac rokov

- Občan SR s trvalým pobytom v SR alebo cudzinec s trvalým pobytom na území SR

- Preukázateľný zdroj príjmu (napr. zo závislej činnosti alebo z podnikania)

Pokiaľ máte príjem z práce v zahraničí, podmienky poskytnutia hypotekárneho úveru sme zhrnuli v článku Hypotéka a príjem zo zahraničia.

EKO hypotéky

Novinkou na trhu hypotekárnych úverov sú tzv. „zelené hypotéky“. Ich cieľom je motivácia klientov k environmentálne prínosnému bývaniu a hľadaniu udržateľných riešení, nakoľko až 40 % celosvetovej energie spotrebujú budovy na svoju prevádzku. Majitelia nízkoenergetických nehnuteľností budú odmenení nižším úrokom, prípadne odpustením poplatku za poskytnutie hypoúveru.

Všeobecné podmienky pre získanie EKO hypotéky:

- Energetický certifikát kategórie A alebo B

- Využívanie zelených technológií (solárne panely, fotovoltarika, kotle na biomasu,...)

Slovenskému trhu zatiaľ EKO hypotéky nedominujú. Niekoľko bánk ich však do svojho portfólia úverových produktov zaradilo a nájdete ich aj v porovnaní hypoték.

Zdieľať