Vysvetlivky

Ročný úrok je ročná úroková sadzba, ktorou budú úročené peniaze na sporení. Vyjadruje, koľko získate. Čím je úrok vyšší, tým získate viac.

Výpovedná lehota je doba, ktorá musí uplynúť od nahlásenia výberu banke. Napríklad ak je výpovedná lehota 1 mesiac, tak výber zo sporiaceho účtu alebo vkladnej knižky musíte banke ohlásiť 1 mesiac vopred. Zo sporiacich účtov a vkladných knižiek bez výpovednej lehoty možno peniaze vyberať kedykoľvek, ak v tabuľke nie je uvedené inak.

Poplatok za predčasný výber (pred uplynutím výpovednej lehoty) je stanovený ako percento z predčasne vyberanej sumy. „Bez poplatku“ znamená, že peniaze môžete vyberať kedykoľvek a bez poplatku. Pomlčka znamená, že banka predčasný výber spoplatňuje buď zrážkou z úroku alebo iným spôsobom. Konkrétny spôsob je popísaný v tabuľke.

Pri dodržaní výpovednej lehoty je výber z účtu zadarmo.

Sporiaci účet

Sporiaci účet je často využívaným doplnkovým produktom k bežným účtom. Jeho výhodou je, že poskytuje vyššie úročenie ako klasický bežný účet.

Sporenie na sporiacom účte najčastejšie prebieha formou nízkych, pravidelných vkladov. Je v hodné pre konzervatívnych klientov, ktorí chcú mať financie ihneď k dispozícií v prípade neočakávaných výdavkov. Sporenie na sporiacom účte slúži na uchovanie hodnoty úspor, nie na ich zhodnotenie.

Výhody sporiaceho účtu

- poskytuje vyšší úrok ako bežný účet

- nízka rizikovosť

- vysoká likvidita – peniaze dostupné ihneď

- peniaze na sporiacom účte sú chránené Zákonom o ochrane vkladov

- jednoduchý prístup aj cez internet banking

- možnosť využívania inteligentného sporenia alebo automatických bankových prevodov

Smart sporenie

V porovnaní s ostatnými krajinami EÚ majú Slováci podpriemerné úspory. To je alarmujúca informácia najmä z dôvodu, že v rebríčku zadlženosti, naopak, vedieme. Banky vyvinuli smart riešenia, ktoré pomôžu sporiť aj tým, ktorí si nevedia zvyknúť odkladať si úspory bokom.

Jedným zo smart riešení je automatické sporenie, ktoré zaokrúhli vaše platby a prebytok pošle na sporiaci účet. Predstavte si, že za cappucino zaplatíte v kaviarni 1,60 €. Pri platbe sa suma zaokrúhli na 2 € a prebytočných 0,40 € sa automaticky prevedie na váš sporiaci účet. Nazbierané financie sú následne na sporiacom účte pravidelne úročené.

Smart sporenie ponúka už takmer každá banka. Využívať ho môžete na bežných účtoch aj na účtoch pre deti.

TIP: Niektoré banky ponúkajú možnosť nastaviť si zaokrúhľovanie na automatickom sporení na celú konkrétnu sumu, napr. 5 €. V prípade platby 1,60 € by tak na sporenie bolo prevedených 3,40 €.

Krajiny EÚ s najväčším objemom úspor domácnosti v roku 2020

| |

Krajina |

Priemerná hodnota úspor domácnosti |

| 1 |

Nemecko |

6 400 € |

| 2 |

Holandsko |

5 940 € |

| 3 |

Švédsko |

5 280 € |

| 4 |

Belgicko |

5 240 € |

| 5 |

Francúzsko |

4 550 € |

| 6 |

Slovinsko |

3 630 € |

| 7 |

Taliansko |

3 490 € |

| 8 |

Dánsko |

3 400 € |

| 9 |

Fínsko |

3 090 € |

| 10 |

Česko |

2 700 € |

Sporiaci účet a výpovedná lehota

Výpovedná lehota pri sporiacich účtoch označuje časové obdobie, ktoré prejde od požiadania o výber financií zo sporiaceho účtu do momentu, kým budú financie vyplatené. Väčšina bánk ponúka sporenie na sporiacom účte bez výpovednej lehoty. V prípade, že má banka výpovednú lehotu, ale vy svoje peňažné prostriedky potrebujete čo najskôr, banka si bude účtovať poplatok za predčasný výber, prípadne vám nevyplatí nasporené úroky.

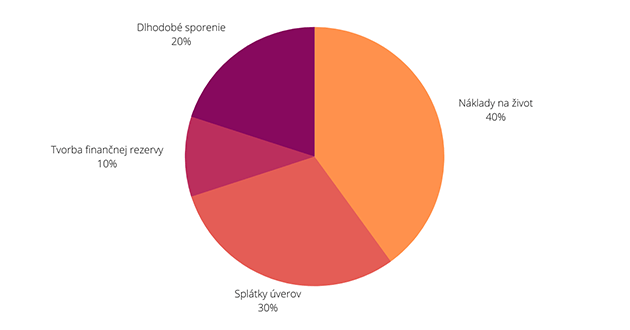

Ideálne rozdelenie rozpočtu 10:20:30:40

Náklady na život: výdavky na bývanie, stravu, cestovanie,...

Splátky úverov: hypotéka, pôžička, kreditná karta, lízing,... 30% predstavuje maximálnu hodnotu podielu na rozpočte, ktorá by nemala byť presiahnutá. Na splátky úverov by ste nemali vynaložiť viac ako 30% svojich mesačných príjmov.

Dlhodobé sporenie: investovanie, životné poistenie, dôchodkové zabezpečenie,...

Tvorba finančnej rezervy: sporiaci účet, termínovaný vklad