Hypotekárna jeseň 2021 – Porovnanie úverov na bývanie

Aktualizované 20. 6. 2023 - Lenka Siváková

Klient získal úver 100 000,00 €. Splácať ho bude 30 rokov. Uhradí 360 splátok po 442,93 €. Úver bude poskytnutý v deň predchádzajúci splatnosti prvej splátky a v plnej výške. Úroková sadzba úveru je 3,39 % ročne, fixná na 3 roky. V deň poskytnutia úveru zaplatí klient jednorazovo poplatok za poskytnutie úveru 400,00 €, náklady na znalecký posudok vo výške 250,00 €, poplatok na začatie konania o povolení vkladu záložného práva k nehnuteľnosti 100,00 € Pravidelne ročne klient platí náklady na poistenie nehnuteľnosti, ktorá je zabezpečením, vo výške 100,00 € V súvislosti so získaním úveru za ponúkaných podmienok klient uhrádza pravidelne mesačne v deň splatnosti splátky poplatok za poistenie k úveru 55,63 € (je zahrnutý v mesačnej splátke), poplatok za vedenie účtu v banke 7,00 €. Ročná percentuálna miera nákladov (RPMN) je potom 4,83 %. Celková čiastka spojená s úverom je potom 185 751,60 €. Uvedený príklad je len informatívny. Náklady za znalecký posudok a poistenie nehnuteľnosti predstavujú paušálnu sumu a môžu sa líšiť od skutočných hodnôt. Úver vám bude poskytnutý po splnení podmienok stanovených bankou. Výška úrokovej sadzby je informatívna a závisí od celkového posúdenia bonity klienta a kvality predloženého zabezpečenia.

Hypotekárna jeseň 2021 je v plnom prúde, úrokové sadzby ostávajú naďalej nízke a aj napriek postupne sa sprísňujúcim opatreniam objem novoposkytnutých hypoték medziročne stúpa. V ktorej banke získate aktuálne najvýhodnejší úrok, pri akej fixácii a podmienkach, kde za poskytnutie hypotéky nezaplatíte nič a ktoré banky odmeňujú klientov za ekologický prístup k bývaniu? Nezávislý porovnávač finančných produktov FinancnaHitparada.sk prináša jesenné porovnanie hypoték.

Foto: Pexels

Foto: Pexels

Aktuálne ponuky bánk pri financovaní nového bývania

Pri väčšine bánk aj naďalej platí, že čím je fixácia úrokovej sadzby na hypotéke kratšia, tým je úrok na hypotéke nižší. Akú dĺžku fixácie úrokovej sadzby si vybrať závisí najmä od postoja žiadateľa k riziku zmien na trhu a taktiež od jeho očakávaní ďalšieho vývoja. Konzervatívnejší klienti, ktorí chcú mať istotu nemennej úrokovej sadzby čo najdlhšiu dobu, fixujú úroky na 5 i viac rokov. Menej konzervatívni, pre ktorých je dôležitá čo najnižšia úroková sadzba a tí, ktorí neočakávajú, že úroky na hypotékach v krátkodobom horizonte porastú, volia kratšie fixácie do 3 rokov. Výhodou kratšej fixácie je možnosť refinancovania hypotéky počas konca fixácie bez poplatku za predčasné splatenie, prípadne vyjednanie si lepších podmienok vo vlastnej banke.

Najnižšie úrokové sadzby ponúkajú banky pri 3-ročnej fixácii. Každá banka pri posudzovaní žiadosti o úver vyhodnocuje bonitu klienta, t. j. jeho kvalitu a schopnosť úver splácať. V modelovom príklade sme sa zamerali na žiadateľa o hypotéku vo veku 36 rokov, ktorý je ženatý, má 2 deti, vysokoškolské vzdelanie a disponibilný mesačný príjem jeho domácnosti je 2700 €. Žiada o hypotéku vo výške 200.000 € so splatnosťou 30 rokov, bez poistenia schopnosti splácať úver. Hodnota kupovanej nehnuteľnosti je 288.000 €, pomer hypotéky ku zakladanej nehnuteľnosti je 69,4% (tzv. LTV).

Fixácia úrokovej sadzby na dobu 3 rokov

| Banka Názov produktu |

Zaplatená suma celkom | Mesačná splátka | Úroková sadzba | Poplatok za poskytnutie úveru |

|---|---|---|---|---|

|

365.bank

Hypotéka |

211 238 € | 586,18 € | 0,365% | 0 € |

|

Prima Banka

Hypotéka |

212 487 € | 589,65 € | 0,40% | 0 € |

|

Fio banka

Fio hypotéka |

221 364 € | 614,30 € | 0,68% | 0 € |

|

Tatra Banka

Hypotéka TB |

226 877 € | 629,59 € | 0,85% | 0 € |

|

UniCredit Bank

Hypoúver Invest |

228 174 € | 633,22 € | 0,89% | 0 € |

|

VÚB Banka

VÚB Hypotéka na bývanie |

228 174 € | 633,22 € | 0,89% | 0 € |

|

ČSOB Banka

ČSOB Účelový úver na bývanie |

228 174 € | 633,22 € | 0,89% | 0 € |

|

BKS Bank

Úver na bývanie |

231 284 € | 641,44 € | 0,98% | 150 € |

|

Oberbank

Úver na bývanie |

231 863 € | 643,28 € | 1,00% | 69 € |

|

Slovenská sporiteľňa

Úver na bývanie |

235 083 € | 651,58 € | 1,09% | 300 € |

|

mBank

mHYPOTÉKA účelová |

244 918 € | 679,73 € | 1,39% | 0 € |

365.bank ponúka aktuálne najnižšiu úrokovú sadzbu medzi hypotekárnymi bankami a to vo výške 0,365% ročne pri 1, 2 a 3-ročnej fixácii na produkte EKO hypotéka. Podmienkou pre získanie tejto úrokovej sadzby je vlastníctvo energetického certifikátu A alebo B ku financovanej nehnuteľnosti, aktívne využívanie účtu Plus a výška hypotéky do 70% z hodnoty nehnuteľnosti. Pokiaľ nehnuteľnosť nespĺňa dané podmienky, úroková sadzba je vo výške 0,5% ročne, čo je pri 3-ročnej fixácii rovnako jedna z najnižších sadzieb na trhu. 365.bank zároveň odpúšťa poplatok za poskytnutie úveru a pri refinancovaní prepláca poplatok za predčasné splatenie v inej banke. Zároveň ako jediná banka na trhu prináša možnosť požiadať o hypotéku prostredníctvom mobilnej aplikácie.

Prima banka poskytuje pri 3-ročnej fixácii úrok vo výške 0,4% ročne pre každého schváleného žiadateľa o hypotéku pri financovaní do 80% z hodnoty nehnuteľnosti. Poplatok za poskytnutie úveru vo výške 0 € získa žiadateľ o hypotéku za predpokladu, že ju bude splácať z Osobného účtu vedeného v Prima banke.

Fio banka s úrokovou sadzbou 0,68% ročne uzatvára prvú trojku hypoték s najnižšími úrokovými sadzbami pri 3-ročnej fixácii. Úrok 0,68% p. a. platí pre hypotéky nad 40.000 € a zároveň do maximálnej výšky 80% hodnoty nehnuteľnosti. Zadarmo je poskytnutie úveru aj vedenie bežného účtu v banke.

Poplatok za poskytnutie hypotekárneho úveru odpúšťajú aj ďalšie banky. ČSOB odpustí 100% poplatku v prípade, že o úver požiadate online alebo ak predložíte energetický certifikát k nehnuteľnosti najneskôr do 6 mesiacov od dočerpania úveru. Tatra banka poskytuje klientom 100% zľavu z poplatku za poskytnutie úveru v rámci akcie „Poplatky meníme na sporenie alebo investovanie“. UniCredit Bank dáva úver bez poplatku s poistením schopnosti splácať úver a s LTV do 80%. VÚB banka zvýhodňuje 100% zľavou z poplatku zelené stavby (napr. nízkoenergetické / pasívne domy s energetickým certifikátom A).

Pri 5-ročnej fixácii sú úrokové sadzby rovnakého žiadateľa o hypotéku v porovnaní s najvýhodnejšími ponukami pri 3-ročnej fixácii vyššie o minimálne 25%. Aj napriek tomu patrí trojica 365.bank, Prima banka a Fio banka k úrokovo najvýhodnejším. Vo všetkých troch bankách je možné po splnení podmienok získať hypotéku bez poplatku za poskytnutie.

Fixácia úrokovej sadzby na dobu 5 rokov

| Banka Názov produktu |

Zaplatená suma celkom | Mesačná splátka | Úroková sadzba | Poplatok za poskytnutie úveru |

|---|---|---|---|---|

|

Prima Banka

Hypotéka |

218 804 € | 607,19 € | 0,60% | 0 € |

|

365.bank

Hypotéka |

222 007 € | 616,09 € | 0,70% | 0 € |

|

Fio banka

Fio hypotéka |

227 847 € | 632,31 € | 0,88% | 0 € |

|

ČSOB Banka

ČSOB Účelový úver na bývanie |

230 145 € | 638,70 € | 0,95% | 0 € |

|

Tatra Banka

Hypotéka TB |

230 155 € | 638,70 € | 0,95% | 0 € |

|

Oberbank

Úver na bývanie |

233 521 € | 647,88 € | 1,05% | 69 € |

|

BKS Bank

Úver na bývanie |

234 600 € | 650,65 € | 1,08% | 150 € |

|

UniCredit Bank

Hypoúver Invest |

234 783 € | 651,58 € | 1,09% | 0 € |

|

Slovenská sporiteľňa

Úver na bývanie |

235 083 € | 651,58 € | 1,09% | 300 € |

|

VÚB Banka

VÚB Hypotéka na bývanie |

238 132 € | 660,88 € | 1,19% | 0 € |

|

mBank

mHYPOTÉKA účelová |

244 918 € | 679,73 € | 1,39% | 0 € |

Prima banka garantuje ročný úrok 0,60% pri 5-ročnej fixácii každému schválenému žiadateľovi o hypotéku, výška úveru ale nesmie prekročiť 80% hodnoty nehnuteľnosti. V 365.bank dostane žiadateľ hypotéku s úrokom od 0,70% ročne pri hypotéke vo výške do 70% hodnoty nehnuteľnosti, táto úroková sadzba nie je viazaná na energetický certifikát k nehnuteľnosti. Fio banka ponúka pri 5-ročnej fixácii úrok 0,88% p. a.

Dlhodobé fixácie úrokových sadzieb

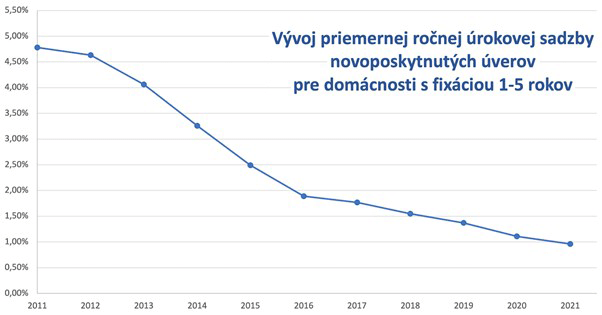

Vývoj priemerných úrokových sadzieb nových úverov na kúpu nehnuteľnosti pre domácnosti posledných 10 rokov plynulo klesá. Kým v roku 2011 bola priemerná úroková sadzba novoposkytnutých úverov 4,78% ročne, každý ďalší rok klesala a za prvých 8 mesiacov roka 2021 dosiahla hodnotu 0,96% ročne. Na otázku, či budú úroky naďalej klesať, ustália sa alebo pôjdu smerom nahor, nepozná presnú odpoveď nik. Z grafu nižšie je ale zrejmé, že 10 rokov je dlhé časové obdobie, počas ktorého s veľkou pravdepodobnosťou nastanú výraznejšie zmeny oproti súčasnému stavu.

Aktuálne nízke úrokové sadzby prajú aj dlhodobým fixáciám. Tie sú vhodné najmä pre veľmi konzervatívnych klientov, ktorí chcú mať istotu, že sa ich úroková sadzba, tým pádom aj mesačná splátka, dlhú dobu nezmenia. Pri úrokoch okolo 1% p. a. sú tieto fixácie zaujímavé nie len pri financovaní nového bývania, ale aj pri refinancovaní existujúcich úverov. Nižšie uvádzame prehľad bánk a ich úrokových sadzieb fixovaných na 10 rokov.

| Banka | FIX 10 rokov |

|---|---|

| BKS Bank | 1,40% pre každého |

| ČSOB Banka | od 0,99% |

| mBank | od 1,54% |

| Oberbank | od 1,10% |

| Slovenská sporiteľňa | od 1,19% |

| Tatra Banka | od 1,55% |

| UniCredit Bank | od 1,19% |

| VÚB Banka | od 1,79% |

„Zelené bývanie“ a jeho výhody pri hypotékach

Žiadatelia o hypoúvery, ktorým je blízka téma udržateľného bývania, majú možnosť získať v 365.bank, ČSOB a vo VÚB banke hypotéku za zvýhodnených podmienok. Nízkoenergetický certifikát zvyšuje hodnotu nehnuteľnosti, čím umožňuje poskytnutie vyššej hypotéky. Cieľom tzv. „zelených hypoték“ je motivovanie klientov k environmentálne prínosnému bývaniu a hľadaniu udržateľných riešení a odmeňovanie klientov, ktorým záleží na kvalite životného prostredia. Neodmysliteľným bonusom je celkové zvýšenie hodnoty nehnuteľnosti.

365.bank získala od Finančnej hitparády ocenenie ekologická banka roka vďaka svojmu „mobile first“ a paperless prístupu, možnosti využívania digitálnej platobnej karty a podpore projektov, ktoré sa starajú o skvalitnenie životného prostredia. Žiadatelia o hypotéku v 365.bank, ktorých bývanie má minimalizované environmentálne dopady, sú odmenení najvýhodnejšou úrokovou sadzbou na EKO hypotéke. Pokiaľ má ich nehnuteľnosť vystavený energetický certifikát kategórie A alebo B, 365.bank poskytne EKO hypotéku so zvýhodneným úrokom už od 0,365% ročne. Pokiaľ energetický certifikát kategórie A alebo B nemajú, ale získajú ho do 365 dní, banka im úrokovú sadzbu dodatočne zníži.

VÚB banka žiadateľom o hypotekárny úver, ktorí stavajú alebo rekonštruujú svoju nehnuteľnosť v súlade s nízkoenergetickým štandardom, ponúka Zelenú hypotéku so 100% zľavou z poplatku za poskytnutie úveru. Banke je potrebné dokladovať využitie niektorých zo zelených technológií, akými sú napríklad solárne kolektory, fotovoltické články, kotly na biomasu alebo nízkoenergetické a pasívne domy. Cieľom banky je týmto krokom prispieť k zníženiu emisií a k riešeniu bývania s ohľadom na klimatickú krízu, pretože až 40% celosvetovej energie spotrebujú budovy na svoju prevádzku. V minulom roku tvorili zelené hypotéky až 20% z celkového objemu hypotekárnych úverov poskytnutých vo VÚB banke.

ČSOB banka poskytne klientom 100% zľavu z poplatku za spracovanie hypotéky, ak banke predložia energetický certifikát.

Refinancovanie hypotéky

Refinancovaním hypotéky novým úverom s výhodnejšou úrokovou sadzbou možno znížiť svoju mesačnú splátku pri zachovaní aktuálnej splatnosti úveru, alebo naopak znížiť celkovú splatnosť úveru pri zachovaní pôvodnej výšky mesačnej splátky. Keďže s refinancovaním hypotéky sú spojené poplatky za poskytnutie úveru v novej banke, poplatky za splatenie úveru v súčasnej banke (pokiaľ k nemu dochádza mimo konca fixácie úrokovej sadzby), poplatky za kataster a poplatky za znalecký posudok, ak banka neakceptuje ten, ktorý klient už má, je často problematické určiť, kedy sa hypotéku naozaj oplatí refinancovať. Zjednodušenie prinášajú bankové domy, ktoré refinančnú hypotéku poskytnú bez poplatku a navyše za klientov zaplatia aj pokutu za predčasné splatenie hypotéky. V tabuľke nižšie uvádzame prehľad podmienok jednotlivých bánk, pri ktorých je možné získať refinančnú hypotéku bez poplatku za poskytnutie a ktoré za klientov zaplatia pokutu za predčasné splatenie pôvodnej hypotéky.

| Banka | Poplatok za poskytnutie úveru pri refinancovaní hypotéky | Preplatenie poplatku za predčasné splatenie hypotéky |

|---|---|---|

| 365.bank | 0 € | áno |

| ČSOB | 0 € Poplatok je odpustený v prípade žiadosti podanej online alebo po doložení energetického certifikátu, inak 150 € |

čiastočne alebo úplne banka preplatí na účet v ČSOB 3 splátky hypotéky, spolu max 1 500 €, závisí od výšky prenášanej hypotéky |

| mBank | 0 € | nie |

| Prima banka | 0 € | áno |

| Slovenská sporiteľňa | 0 € | Áno, ak sa hypotéka vybaví bez sprostredkovateľa |

| Tatra banka | 0 € | áno |

| Unicredit Bank | 0 € | nie |

| VÚB | 0 € v prípade zriadenia bežného účtu |

nie |

Ako si vybrať ten správny produkt v širokej ponuke úverov na bývanie?

Aj napriek postupne rastúcim úrokom patria úvery na bývanie k historicky najvýhodnejším a najdostupnejším. Bez ohľadu na to, či zvolíte konzervatívnejší prístup s min. 3-ročnou fixáciou, alebo podstúpite riziko s fixáciou na 1 či 2 roky, je vysoký predpoklad, že získate hypotéku s úrokom menej ako 1% p.a.

Pri refinancovaní hypotéky sa však nedajte zlákať iba nízkou úrokovou sadzbou, ale zohľadnite aj ďalšie náklady na refinancovanie, akými sú poplatok za poskytnutie hypotéky, pokuta za predčasné splatenie úveru, poplatok za znalecký posudok, zápis do katastra atď. V prípade, že sa refinancovaním váš úrok na hypotéke nezníži skokovo, ale iba o desiatky percent, rozdiel medzi celkovým preplatením oboch úverov nemusí byť veľký a náklady na refinancovanie môžu celkovú úsporu výrazne znížiť.

V takom prípade vám odporúčame refinancovať hypotéku v banke, ktorá vám odpustí poplatok za poskytnutie úveru a preplatí vám náklady spojené s predčasným splatením hypotéky v pôvodnej banke. Tieto výhody poskytujú 365.bank, Prima banka, Slovenská sporiteľňa (ak si hypotéku vybavujete sami bez finančného sprostredkovateľa) a Tatra banka. Pri refinancovaní v 365.bank zároveň máte možnosť získať bezkonkurenčne najnižší úrok od 0,365 % p. a.

Viac o bývaní vo vlastnom a výhodných hypotékach

Úroky klesajú - na hypotékach aj na sporení

Praktické tipy, ako si znížiť úrok na hypotéke

Ako koronavírus ovplyvnil poskytovanie hypoték

Porovnanie hypoték - Koľko musíte zarábať na kúpu bytu v Bratislave?

Ako na predčasné splatenie hypotéky? Mimoriadnymi splátkami alebo sporením?

Mimoriadna splátka hypotéky

Oplatí sa refinancovanie hypotéky?

Hypotéka a príjem zo zahraničia